Финансовый капитал — это что такое?

В экономике капиталом называют имущество физического или юридического лица, выраженное в денежном эквиваленте (иногда в товарном). Вариантов использования этого имущества несколько:

- В личных целях.

- Для сохранения (приобретение антикварных изделий или объектов роскоши).

- Для приумножения.

Развитие термина

Финансовый (денежный) капитал представляет собой ресурс экономической жизни, который складывается из финансового (денежные документы и наличные и безналичные средства) и реального капитала (ресурсы, вложенные во всевозможные виды экономической деятельности). Экономисты трактуют понятие «капитал» по-разному.

Экономисты трактуют понятие «капитал» по-разному. Многие из них полагают, что это понятие гораздо шире, чем просто «деньги». Например, Смит дает характеристику капиталу как определенному запасу денежной массы и вещей. Идет дальше Рикардо. Он истолковывает капитал как материальный резерв средств для производства. При этом считает, что увеличивать цену капитала можно исключительно трудом. Экономист Фишер интерпретирует капитал как создание услуг, которые формируют прибыль.

В итоге финансовая структура капитала — это некая сумма благ, выраженная умственными, вещественными и финансовыми возможностями, которые применяются для роста количества производимых благ.

Капиталом в теории бухгалтерского учета, признаются все средства, вложенные в активы организации или фирмы.

В современной теории экономических терминов финансовый капитал подразделяется на действительный, выраженный в высокоинтеллектуальной форме и вещественной, и денежный (финансовый), выраженный в наличных и безналичных средствах и ценных бумагах.

Современные экономисты настаивают на еще одном виде капитала — человеческом. Он складывается за счет вклада в здоровье и образование работников, составляющих трудовые ресурсы предприятия.

Базовое понятие

Финансовый капитал — это наличные и безналичные средства, которые бизнесмены вкладывают в дело. Производство имеет спрос не только на вещественный капитал. Прежде всего в дело идут наличные и безналичные средства, временно не занятые в производстве. Они необходимы для получения капитальных благ.

Хозяйства или организации, не полностью используя полученный доход на текущие нужды, экономят часть средств. Они посредством финансовых рынков поступают в другие хозяйства или организации, которые применяют их для покупки капитальных благ. Таким образом происходит инвестирование. Фирма, которая применила капитал фирмы, его сохранившей, уплачивает ссудный процент. Этот процент является ценой финансового капитала.

В экономической науке считается, что финансовые рынки имеют идеальную конкуренцию. А это означает, что ни сберегатели, ни фирмы, получившие инвестиции, не имеют возможности воздействовать на ставку по процентам посредством изменения суммы инвестируемых сбережений или изменением спроса на них. Таким образом, изостатическая рыночная ставка по процентам складывается в ходе добросовестной конкуренции и вкладчиков, и фирм-сберегателей.

Спрос на финансовый капитал — это зависимость от процентной платы за вложение. Чем плата ниже, тем больше объем вложений. Число предложений от фирм-сберегателей тоже находится в зависимости от процентной платы: чем она значительнее, тем выше сумма сбережений.

Содержание финансового капитала

Финансовым капиталом признаются денежные документы и наличные и безналичные средства. При этом ценные документы как категория полностью признаются финансовым капиталом. Наличные и безналичные средства нельзя полностью считать таковыми. К финансовому капиталу не причисляют денежную массу, находящуюся на руках граждан страны, в кассах различных предприятий и фирм, а также ключевую часть средств на расчетных счетах в банках (так как она идет на проведение сделок купли-продажи). Только часть этих средств, заложенная в рассрочку или аванс, может попасть под разряд «финансовый капитал организаций». Та часть денежных средств организаций, которая применяется в качестве пенсионных или страховых накоплений, тоже может быть долей финансового капитала.

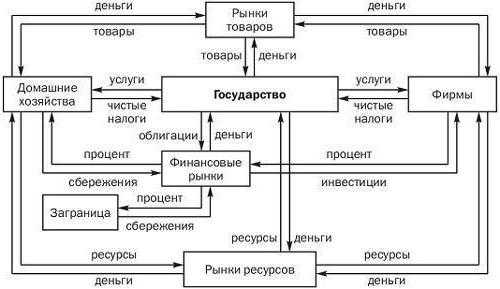

На схеме представлена примерная схема финансового капитала.

Экономические предпосылки

Формирование экономической категории «финансовый капитал» спровоцировано необходимостью экономического оборота. Рассматривая модель кругооборота в экономике, можно увидеть, что организации для издержек на оплату хозяйственных ресурсов и текущих расходов хранят долю своих активов на расчетных счетах в банках и наличными, а часть — в денежных документах и на депозитах в банках для будущих трат. Домохозяйства тоже накапливают сбережения и проводят различные платежи, включая налоги. Для этих целей они тоже открывают счета в банках, на депозитах и имеют ценные бумаги. Государство, как представитель экономической жизни, проводит платежи за услуги, дотации и товары, исполняет государственные денежные переводы и печатает свои ценные бумаги. Фонды, страховой и пенсионный, участвуя в экономическом кругообороте, снижают возникающие риски в ходе социальной и хозяйственной деятельности, при этом держат некоторую часть своих активных средств временно незанятыми.

Современные реалии

В сегодняшнем экономическом кругообороте финансовый капитал — это реальный капитал. Это обусловлено тем, что ценные бумаги и денежная масса переходят в материальные оборотные средства и основные фонды.

Здесь нужно учесть, что финансовый капитал не весь перетекает в реальный. К примеру, некоторые домохозяйства нашей страны часть активных средств в валюте хранят дома. Оборот в экономическом секторе долю реального капитала переводит снова в финансовый капитал. Это может произойти, например, вследствие уменьшения основного капитала за счет отчислений на амортизацию, которые ложатся на счета в банки. К тому же финансовый капитал дополняется постоянно финансовыми вливаниями (та же покупка ценных бумаг). Из этого следует, что капитал финансовый работает параллельно с капиталом реальным.

Форма финансовых ресурсов

Как понятно из вышесказанного, финансовый капитал – это доля финансовых ресурсов организации, которая находится в обороте и приносит определенный доход. То есть это авансируемые и (или) инвестируемые ресурсы, имеющие целью получение прибыли. Финансовый капитал предприятия – это база, на основе которой создается и развивается организация. Именно капитал дает характеристику общей стоимости средств предприятия в нематериальной и материальной форме и инвестиций в активы.

В процессе работы капитал служит гарантом интересов самой организации и государства. Поэтому он является основным объектом финансового руководства организацией, а менеджеры финотдела обязаны следить за высокой эффективностью его использования.

Признаки финансового капитала

Финансовые ресурсы и капитал взаимосвязаны. Исходя из этого выделяют несколько признаков финансового капитала организации.

Принадлежность

Здесь капитал различается на собственный и заемный. По собственному капиталу можно судить об общей стоимости средств предприятия (на которые распространяются права собственности предприятия). В него входят резервный, добавочный, уставный капитал и нераспределенная прибыль.

Уставный, или складочный капитал — это минимальный размер собственного имущества, который является гарантией для кредиторов. Его размер оговаривается в уставе организации (минимум установлен на уровне федерального законодательства).

Добавочный капитал состоит из суммы дооценки объектов материального имущества предприятия, срок полезного использования которых более года. Также в этот капитал входят полученные фирмой безвозмездные ценности, суммы, вырученные сверх минимальной стоимости размещенных ценных бумаг и другие денежные суммы, подпадающие под эту категорию.

Резервный капитал – это накопление из отчислений полученной прибыли на непредвиденный случай: возможные убытки, выкуп акций и пр. Размер отчислений регулируется уставом.

Финансовый капитал — это прибыль предприятия, являющаяся практически самой основной его частью.

Заемный капитал – денежные средства или иные ценности, которые привлекаются на возвратной основе для совершенствования деятельности организации.

Инвестирвание

По признаку инвестирования различают оборотный и основной капитал.

Часть капитала, инвестированная в основные средства и внеоборотные активы, и составляет основной капитал. Финансовый капитал включает в себя и оборотный.

Все материальные и нематериальные активы, входящие в финансовый капитал организации, находятся в постоянном кругообороте. Исходя из этого, можно разделить его по форме местонахождения в очередном круге оборота. Это денежная форма, производительная и товарная.

Денежная форма – это инвестиции. Вложения могут быть как во вне-, так и в оборотные активы. В любом случае они переходят в производительную форму.

На стадии производства капитал переходит в форму товара (работы, услуги).

Третья, заключительная стадия – товарный капитал превращается в денежный посредством реализации товаров (услуг или работ).

Параллельно с этими перемещениями капитала изменяется его стоимость.

Управление финансовым капиталом

Эта функция обычно лежит на отделе менеджмента предприятия и означает управление собственными финансовыми потоками. Для этого в организации должна быть сформирована долго- и краткосрочная финансовая политика. Основным направлением ее должно быть привлечение и правильное распределение финансовых потоков.

Управление финансовым капиталом призвано решать несколько основных задач.

- Определение рационально необходимого размера капитала собственных средств.

- Привлечение (в случае необходимости) нераспределенной части прибыли или выпуск акций для увеличения размера собственного капитала.

- Формулировка и исполнение дивидендной политики и структуры довыпуска акций.

Разработка финансовой политики происходит в несколько этапов.

fb.ru

Финансовый капитал — это… Что такое Финансовый капитал?

капитал, образовавшийся в результате слияния промышленных и банковских монополий. Его возникновение – один из основных признаков Империализма. Критикуя концепцию Р. Гильфердинга, сводившего понятие Ф. к. к подчинению промышленного капитала банковским, В. И. Ленин так определил сущность Ф. к.: «Концентрация производства; монополии, вырастающие из нее; слияние или сращивание банков с промышленностью – вот история возникновения финансового капитала и содержание этого понятия» (Полное собрание соч., 5 изд., т. 27, с. 344). Сращивание банковских и промышленных монополий происходит в различных формах, что связано с новыми операциями банков в эпоху империализма: ведение текущих счетов, осуществление расчётов и платежей клиентов, краткосрочного и долгосрочного кредитования, трастового дела, взаимного участия в акционерном капитале (см. Система участия) и личной унии (См. Личная уния). Наиболее тесные связи промышленных и банковских монополий осуществляются через совместное владение ценными бумагами (см. Фиктивный капитал). После 2-й мировой войны 1939–45 в условиях научно-технической революции усилилось сращивание банков и промышленных монополий в связи с ростом масштабов кредитных, расчётных и платёжных операций. Анализ балансов промышленных концернов капиталистических стран показывает, что практически нет предприятий, не использующих заёмный капитал. Увеличение во всех капиталистических странах значения самофинансирования (См. Самофинансирование) предприятий не снизило роли банковского кредита.Одной из новейших форм сращивания промышленного и банковского капиталов выступают трастовые операции банков (по хранению и управлению имуществом клиента по доверенности), которые стали развиваться с 20-х гг. 20 в., но наибольшего развития достигли лишь после 2-й мировой войны. Например, в 1967 активы траст-отделов банков США, состоявшие главным образом из контрольных пакетов акций корпораций, составили 253 млрд. долл.

Образование Ф. к. не означает, что все промышленные монополии сращиваются со всеми банковскими монополиями. Определённые промышленные концерны имеют наиболее тесные связи с отдельными банковскими монополиями и поэтому Ф. к. представлен рядом групп, сросшихся между собой промышленных, банковских и пр. монополий. Выступая центрами Ф. к., Финансовые группы представляют собой качественно новую ступень монополизации (после монополизации на уровне отрасли).Важная черта современных финансовых групп капиталистических стран – перерастание национальных рамок. Развитие международных и банковских монополий ведёт к усилению связей между ними и возникновению международных финансовых групп. Международные концерны развиваются не только путём открытия филиалов, приобретения контрольных пакетов акций. С 60-х гг. наиболее характерными формами становятся слияния, кооперация и различного рода объединения монополий различных стран.

Развитие Ф. к. усиливает процессы социальной поляризации общества; углубляются противоречия между монополистической буржуазией во главе с финансовой олигархией (См. Финансовая олигархия) и трудящимися массами во главе с рабочим классом.Лит.: Мотылев В. Е., Финансовый капитал и его организационные формы, М., 1959; Меньшиков С. М., Миллионеры и менеджеры, М., 1965; Беглов И., США: собственность и власть, М., 1971; Зорин В., Мистеры Миллиарды, 2 изд., М., 1972; Политическая экономия современного монополистического капитализма, М., 1975, т. 1, гл. 8, 9; Экономический рост в условиях монополистического капитализма: проблемы и противоречия, М., 1975, гл. З.

В. Н. Шенаев.

dic.academic.ru

Финансовый капитал — это… Что такое Финансовый капитал?

Капита́л (от лат. capitalis — главный, главное имущество, главная сумма) — совокупность товаров, имущества, активов, используемых для получения прибыли, богатства.[1] В более узком смысле это источник дохода в виде средств производства (физический капитал). Под денежным капиталом понимают деньги, с помощью которых приобретается физический капитал. Капитальные вложения материальных и денежных средств в экономику, в производство, называют также капиталовложениями или инвестициями.[2]

Другие определения

Британская энциклопедия:

Капитал, с точки зрения экономики, — это ресурсы, которые могут быть использованы в производстве товаров или оказании услуг. В классической экономике — это один из трех факторов производства; две другие — земля и труд.

Оригинальный текст (англ.)

Capital in economics, a stock of resources that may be employed in the production of goods and services. In classical economics it is one of the three factors of production, the others being labour and land.

Любое средство труда при таком подходе рассматривается как физический капитал. Однако средство труда может стать капиталом только тогда, когда его владельцы прямо или косвенно вступят в экономические отношения с владельцами рабочей силы. Например, сам по себе металлорежущий станок не приносит своему владельцу никакого дохода. Даже его использование лично владельцем станка не превращает станок в капитал. Капиталом он становится лишь после найма рабочего или сдачи станка в аренду. Карл Маркс отмечал в «Капитале»:

Капитал возникает лишь там, где владелец средств производства и жизненных средств находит на рынке свободного рабочего в качестве продавца своей рабочей силы.

[3]

Капитал — это не вещь, а определённое, общественное, принадлежащее определённой исторической формации общества производственное отношение, которое представлено в вещи и придаёт этой вещи специфический общественный характер. Капитал — это не просто сумма материальных и произведённых средств производства. Капитал — это превращённые в капитал средства производства, которые сами по себе столь же являются капиталом, как золото или серебро сами по себе — деньгами.[4]

Виды капитала

- Основной капитал — переносит свою стоимость на продукт производства по частям за относительно большое время (например, станок).

- Оборотный капитал — переносит свою стоимость на продукт производства всю сразу (например, мука для выпечки хлеба).

- Постоянный капитал — не изменяет размер стоимости, а лишь переносит её на результат производства сразу или по частям (все затраты, кроме заработной платы).

- Переменный капитал — используется для найма рабочей силы, имеет форму заработной платы, изменяет размер стоимости.

- Рабочий капитал — финансовый показатель, характеризующий ликвидность компании.

Целью капиталиста является получение прибавочной стоимости (избытка стоимости произведённых товаров над стоимостью затраченного на такое производство капитала). Согласно марксистской теории, прибавочную стоимость создаёт именно переменный капитал. Постоянный капитал создаёт условия, которые распространяют право собственности капиталиста на прибавочную стоимость.

Физический капитал

Физический (реальный) капитал — вложенный в дело, работающий источник дохода в виде средств производства: машины, оборудование, здания, сооружения, земля, запасы сырья, полуфабрикатов и готовой продукции, используемые для производства товаров и услуг.

Денежный капитал

Денежный капитал (денежная форма капитала) — деньги, предназначенные для приобретения физического капитала. Нужно обратить внимание, что непосредственное владение этими деньгами не приносит дохода, то есть они не становятся капиталом автоматически. Этим они отличаются от финансового капитала в форме денег на депозите.

Финансовый капитал

Финансовый капитал — деньги, размещённые в финансовые инструменты (акции, облигации, депозиты) для получения пассивного (проценты, дивиденды) или спекулятивного дохода.

Примечания

См. также

Ссылки

Теория капитала

Макроэкономика структуры капитала

Wikimedia Foundation. 2010.

dic.academic.ru

ФИНАНСОВЫЙ КАПИТАЛ — это… Что такое ФИНАНСОВЫЙ КАПИТАЛ?

- ФИНАНСОВЫЙ КАПИТАЛ

- ФИНАНСОВЫЙ КАПИТАЛ

денежный капитал, капитал в форме денежных средств.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- ФИНАНСОВЫЙ ГОД

- ФИНАНСОВЫЙ КРИЗИС

Смотреть что такое «ФИНАНСОВЫЙ КАПИТАЛ» в других словарях:

Финансовый капитал — акции и другие документы, являющиеся свидетельством собственности. По английски: Financial equity См. также: Финансовые инструменты Финансовый словарь Финам … Финансовый словарь

Финансовый Капитал — См. Капитал финансовый Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Финансовый капитал — капитал, образовавшийся в результате слияния промышленных и банковских монополий. Его возникновение – один из основных признаков Империализма. Критикуя концепцию Р. Гильфердинга, сводившего понятие Ф. к. к подчинению промышленного… … Большая советская энциклопедия

Финансовый капитал — (financial capital) банковский капитал (а также капитал небанковских кредитно финансовых институтов), консолидированный с капиталом промышленности или других отраслей экономики. Из простых финансовых посредников банки при этом становятся крупными … Экономико-математический словарь

финансовый капитал — Банковский капитал (а также капитал небанковских кредитно финансовых институтов), консолидированный с капиталом промышленности или других отраслей экономики. Из простых финансовых посредников банки при этом становятся крупными инвесторами и… … Справочник технического переводчика

ФИНАНСОВЫЙ КАПИТАЛ — капитал в форме денежных средств, денежный капитал … Юридическая энциклопедия

Финансовый капитал — Капитал (от лат. capitalis главный, главное имущество, главная сумма) совокупность товаров, имущества, активов, используемых для получения прибыли, богатства.[1] В более узком смысле это источник дохода в виде средств производства (физический… … Википедия

ФИНАНСОВЫЙ КАПИТАЛ — капитал в форме денежных средств, денежный капитал … Энциклопедический словарь экономики и права

Финансовый капитал — см. Капитал финансовый … Терминологический словарь библиотекаря по социально-экономической тематике

ФИНАНСОВЫЙ КАПИТАЛ — 1) денежный капитал, капитал в форме денежных средств; 2) крупный банковский капитал, сросшийся с промышленным капиталом путем взаимного обладания пакетами акций, постоянного взаимного пользования услугами, в частности предоставления кредитов,… … Внешнеэкономический толковый словарь

dic.academic.ru

18. Финансовые ресурсы организации. Финансовый капитал.

Финансовые ресурсы предприятия – это все источники денежных средств, накопленные предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений.

Финансовые ресурсы предприятия включают в себя: Уставной фонд — источник формирования основных фондов и оборотных средств. Резервный фонд, который формируется путём отчислений из прибыли. Фонд развития производства, который также формируется из прибыли и служит для финансирования социально-экономического развития предприятия. Амортизационный фонд, который образуется путём амортизационных отчислений через реализацию и используется только на простое или расширенное воспроизводство основных фондов, а также в некоторой степени на покрытие дефицита оборотных средств.

Кроме вышеприведенных основных составных частей финансовых ресурсов предприятия, к ним ещё относятся: кредиторская задолженность всех видов; нераспределенная прибыль; кредиты и другие заёмные источники; фонд оплаты труда; дотации; субсидии; устойчивые пассивы по зарплате и отчислениям в фонды, которые производятся от фонда заработной платы; денежные средства, полученные от эмиссии ценных бумаг, кроме акций, выручка от продажи которых включается в уставной фонд акционерного общества; другие денежные ресурсы, которые отражаются в пассиве баланса предприятия.

Финансовый капитал — это финансовые ресурсы, задействованные на предприятии в производственный оборот и приносящие доход от этого оборота.

Источники образования финансового капитала предприятия. Основой организации финансов предприятий всех форм собственности является наличие финансового капитала в размере, необходимом для осуществления организуемой хозяйственной и коммерческой деятельности собственника. Первоначальное формирование этого капитала производится в период создания предприятия путем образования уставного фонда, состоящего из основных и оборотных средств.

19. Операционный левередж. Оценка операционного левереджа.

Операционный рычаг показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Оценка производственного левериджа строится на нескольких постулатах, согласно которым сила воздействия производственного рычага: взаимосвязана с относительной величиной постоянных затрат; растет с приближением к точке порога рентабельности; набирает силу с уменьшением прибыли и увеличением постоянных расходов; зависит от роста объема реализации; связана с уровнем фондоемкости.

где FC — сумма постоянных операционных издержек предприятия;

EBIT — прибыль до вычета процентов за кредит и налога на прибыль (операционная прибыль).

Экономический смысл показателя OL: при изменении выручки от реализации продукции на n % прибыль изменится на величину n * OL.

studfiles.net

Финансовый Капитал — это… Что такое Финансовый Капитал?

- Финансовый Инжиниринг

- Финансовый Кризис

Смотреть что такое «Финансовый Капитал» в других словарях:

Финансовый капитал — акции и другие документы, являющиеся свидетельством собственности. По английски: Financial equity См. также: Финансовые инструменты Финансовый словарь Финам … Финансовый словарь

Финансовый капитал — капитал, образовавшийся в результате слияния промышленных и банковских монополий. Его возникновение – один из основных признаков Империализма. Критикуя концепцию Р. Гильфердинга, сводившего понятие Ф. к. к подчинению промышленного… … Большая советская энциклопедия

ФИНАНСОВЫЙ КАПИТАЛ — денежный капитал, капитал в форме денежных средств. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Финансовый капитал — (financial capital) банковский капитал (а также капитал небанковских кредитно финансовых институтов), консолидированный с капиталом промышленности или других отраслей экономики. Из простых финансовых посредников банки при этом становятся крупными … Экономико-математический словарь

финансовый капитал — Банковский капитал (а также капитал небанковских кредитно финансовых институтов), консолидированный с капиталом промышленности или других отраслей экономики. Из простых финансовых посредников банки при этом становятся крупными инвесторами и… … Справочник технического переводчика

ФИНАНСОВЫЙ КАПИТАЛ — капитал в форме денежных средств, денежный капитал … Юридическая энциклопедия

Финансовый капитал — Капитал (от лат. capitalis главный, главное имущество, главная сумма) совокупность товаров, имущества, активов, используемых для получения прибыли, богатства.[1] В более узком смысле это источник дохода в виде средств производства (физический… … Википедия

ФИНАНСОВЫЙ КАПИТАЛ — капитал в форме денежных средств, денежный капитал … Энциклопедический словарь экономики и права

Финансовый капитал — см. Капитал финансовый … Терминологический словарь библиотекаря по социально-экономической тематике

ФИНАНСОВЫЙ КАПИТАЛ — 1) денежный капитал, капитал в форме денежных средств; 2) крупный банковский капитал, сросшийся с промышленным капиталом путем взаимного обладания пакетами акций, постоянного взаимного пользования услугами, в частности предоставления кредитов,… … Внешнеэкономический толковый словарь

dic.academic.ru

Финансовое определение капитала, источники и последствия 2019

Определение: Финансовый капитал — это деньги, кредит и другие формы финансирования, которые компании используют для инвестиций в свой бизнес. Это означает, что они не могут использовать его сейчас, чтобы дать себе повышение, увеличить дивиденды или снизить цены. Они должны использовать его для увеличения прибыли в будущем. Бизнес использует капитал, чтобы превратить себя в нечто более прибыльное. (Источники: «Капитал», вступительное руководство по критическим теориям, Университет Пердью, 31 января 2011 г.

«Социальный капитал действительно капитал?» Обзор социальной экономики, ноябрь 2000 г. .)

Капитал является одним из четырех факторов производства, которые стимулируют поставки. Остальные три — природные ресурсы (сырье), рабочая сила (количество сотрудников) и предпринимательство (стремление получить прибыль от инноваций). Рыночная экономика автоматически обеспечивает эти компоненты поставок для удовлетворения спроса со стороны потребителей.

Источники капитала

Существует три типа финансового капитала. Первый — это долговой капитал. Это то, где кто-то дает вам наличные деньги в обмен на фиксированное возвращение позже. Многие предприниматели используют кредиты от членов семьи или их кредитных карт для начала работы. Другие могут предпочесть получать банковские кредиты и помощь федерального правительства от Администрации малого бизнеса. Им нужно только вернуть проценты, а в конечном итоге и основную сумму. Им не нужно делиться прибылью (или убытками). Поскольку эти предприятия продолжают расти, они становятся достаточно большими, чтобы выпускать отдельные облигации инвесторам.

Это по существу крупные займы.

Вто

ru.routestofinance.com